Tiếng việt

Tiếng việt English

English français

français русский

русский español

español العربية

العربية

Gọi cho chúng tôi :8615298359310

Gọi cho chúng tôi :8615298359310

Định giá hàng tồn kho có thể đóng góp tích cực vào việc đưa ra quyết định đúng đắn trong việc quản lý hàng tồn kho, điều này sẽ mang lại lợi ích cho thu nhập ròng, nghĩa vụ thuế và tình hình tài chính tổng thể của công ty. Hai phương pháp phổ biến để định giá hàng tồn kho là FIFO (Nhập trước, xuất trước) và LIFO (Nhập sau, xuất trước). Hiểu các phương pháp này và ý nghĩa của chúng là điều cần thiết để phân tích tài chính chính xác và ra quyết định chiến lược.

Quản lý hàng tồn kho là một phần cơ bản của bất kỳ hoạt động kinh doanh nào liên quan đến hàng hóa vật chất. Phương pháp mà công ty chọn để định giá hàng tồn kho có thể có ảnh hưởng sâu sắc đến báo cáo tài chính hoặc thậm chí nghĩa vụ thuế. FIFO và LIFO là hai phương pháp định giá hàng tồn kho chính được các công ty sử dụng. Mỗi cái đều có những ưu điểm và nhược điểm riêng, ảnh hưởng đến lợi tức đầu tư một cách khác nhau. Bài viết này sẽ giúp bạn phân tích đặc điểm của từng phương pháp, so sánh tác động và thảo luận về ưu và nhược điểm của chúng.

Hàng tồn kho đại diện cho hàng hóa của công ty ở các giai đoạn sản xuất khác nhau, bao gồm nguyên liệu thô, sản phẩm dở dang và thành phẩm đã sẵn sàng để bán. Việc định giá hàng tồn kho chính xác là rất quan trọng vì nó ảnh hưởng đến bảng cân đối kế toán, giá vốn hàng bán (COGS) và thu nhập ròng của công ty. Hàng tồn kho được coi là tài sản và việc định giá nó phải phản ánh giá trị thực của nó để đảm bảo báo cáo tài chính của công ty là chính xác.

1. Nguyên liệu thô: Hàng hóa cơ bản được sử dụng trong quá trình sản xuất để tạo ra thành phẩm.

2. Công việc đang tiến hành: Những sản phẩm đang trong quá trình sản xuất nhưng chưa hoàn thiện.

3. Thành phẩm: Sản phẩm đã sẵn sàng để bán và giao cho người tiêu dùng.

Kế toán hàng tồn kho ấn định giá trị cho hàng hóa trong từng giai đoạn và phân loại chúng là tài sản của công ty. Việc định giá phù hợp đảm bảo rằng tình hình tài chính của công ty được thể hiện chính xác. Công thức cơ bản để tính hàng tồn kho là: Hàng tồn kho đầu kỳ (BI)+Số tiền mua ròng−Giá vốn hàng bán (COGS)=Hàng tồn kho cuối kỳ (EI) ext{Hàng tồn kho đầu kỳ (BI)} + ext{Số tiền mua ròng} - ext{Giá vốn hàng bán (COGS)} = ext{Hàng tồn kho cuối kỳ (EI)}Hàng tồn kho đầu kỳ (BI)+Mua ròng−Giá vốn hàng bán (COGS)=Hàng tồn kho cuối kỳ (EI)

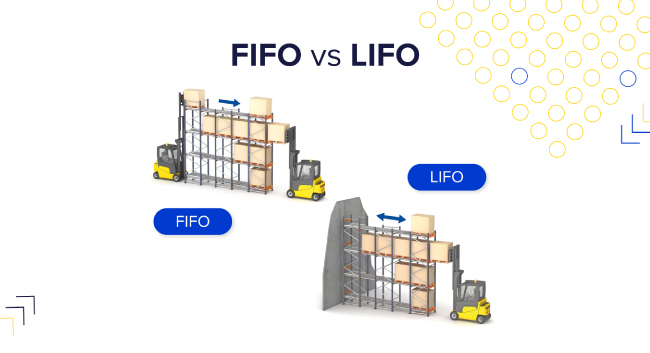

Phương pháp FIFO giả định rằng các mặt hàng tồn kho lâu đời nhất sẽ được bán trước. Cách tiếp cận này phù hợp với dòng hàng tồn kho tự nhiên, vì các công ty thường sử dụng hàng tồn kho lâu đời nhất trước tiên để ngăn chặn sự lỗi thời. Ví dụ: trong một tiệm bánh, bánh mì nướng trước sẽ được bán trước, đảm bảo vẫn còn hàng tươi nhất. FIFO là hợp lý và thường mang lại thu nhập ròng cao hơn và giá trị hàng tồn kho cao hơn trên bảng cân đối kế toán trong thời kỳ giá tăng.

Ví dụ: Hãy xem xét một tiệm bánh sản xuất 200 ổ bánh mì vào thứ Hai với giá 1 đô la mỗi chiếc và 200 ổ bánh mì khác vào thứ Ba với giá 1,25 đô la mỗi chiếc. Nếu tiệm bánh bán 200 ổ bánh vào thứ Tư, theo FIFO, giá vốn hàng bán sẽ là 1 USD cho mỗi ổ bánh vì ổ bánh được sản xuất đầu tiên sẽ được bán trước. Những ổ bánh mì trị giá 1,25 USD vẫn còn trong kho cuối kỳ.

Ngược lại, phương pháp LIFO giả định rằng các mặt hàng tồn kho mới nhất sẽ được bán trước. Phương pháp này có thể có lợi trong thời kỳ lạm phát vì nó phù hợp với chi phí cao hơn, gần đây nhất với doanh thu hiện tại, do đó làm giảm thu nhập chịu thuế. Tuy nhiên, LIFO có thể dẫn đến giá trị hàng tồn kho lỗi thời trên bảng cân đối kế toán, vì hàng tồn kho cũ hơn, có khả năng lỗi thời vẫn được ghi nhận với chi phí lịch sử thấp hơn.

Ví dụ: Sử dụng cùng một ví dụ về tiệm bánh, nếu tiệm bánh bán 200 ổ bánh vào Thứ Tư, theo LIFO, giá vốn hàng bán sẽ là 1,25 USD cho mỗi ổ bánh vì những ổ bánh được sản xuất gần đây nhất sẽ được bán trước. Ổ bánh mì 1 USD vẫn còn trong kho cuối kỳ.

Ưu điểm của LIFO:

Nhược điểm của LIFO:

Trong môi trường lạm phát, FIFO và LIFO có tác động rõ rệt đến báo cáo tài chính của công ty. FIFO dẫn đến giá vốn hàng bán thấp hơn vì hàng tồn kho cũ hơn, rẻ hơn được sử dụng trước, dẫn đến thu nhập ròng cao hơn và thuế cao hơn. Ngược lại, LIFO dẫn đến giá vốn hàng bán cao hơn do hàng tồn kho mới hơn, đắt hơn được bán trước, dẫn đến thu nhập ròng thấp hơn và nghĩa vụ thuế giảm. Sự khác biệt này có thể ảnh hưởng đáng kể đến chiến lược thuế và sức khỏe tài chính của công ty.

· FIFO:

· LIFO:

Ưu điểm của FIFO:

Nhược điểm của FIFO:

Ưu điểm của LIFO:

Nhược điểm của LIFO:

Ví dụ về tác động trong lạm phát: Giả sử một công ty mua 1.000 đơn vị hàng tồn kho với giá 10 USD mỗi đơn vị vào tháng 1 và 1.000 đơn vị khác với giá 15 USD mỗi đơn vị vào tháng 6. Đến tháng 12, công ty bán được 1.000 chiếc với giá 20 USD mỗi chiếc.

· FIFO:

· LIFO:

Trong ví dụ này, FIFO dẫn đến thu nhập ròng và giá trị hàng tồn kho cuối kỳ cao hơn, trong khi LIFO dẫn đến thu nhập ròng và giá trị hàng tồn kho cuối kỳ thấp hơn, minh họa lợi ích về thuế của LIFO trong thời kỳ lạm phát.

1. FIFO có tốt hơn LIFO không?

FIFO thường tốt hơn cho các công ty đang tìm kiếm giá trị hàng tồn kho và thu nhập ròng cao hơn, nhưng nó có thể dẫn đến thuế cao hơn. LIFO có thể giảm nghĩa vụ thuế nhưng có thể không phản ánh chính xác giá trị hàng tồn kho hiện tại.

2. Công ty có thể chuyển đổi giữa FIFO và LIFO không?

Các công ty có thể chuyển đổi phương pháp kiểm kê, nhưng họ phải tuân theo các nguyên tắc quản lý và công bố những thay đổi trong báo cáo tài chính của mình. Việc thay đổi phương pháp có thể có tác động đáng kể đến báo cáo tài chính và thuế, vì vậy việc thay đổi này thường được thực hiện trong các trường hợp chiến lược.

3. Tại sao LIFO không được phép theo IFRS?

LIFO không được phép theo IFRS vì nó có thể làm sai lệch giá trị hàng tồn kho và không phù hợp với nguyên tắc giá trị hợp lý. IFRS nhấn mạnh tính minh bạch và khả năng so sánh trong báo cáo tài chính và tiềm năng của LIFO trong việc định giá hàng tồn kho lỗi thời xung đột với các mục tiêu này.

4. Những ngành nào thường sử dụng FIFO?

Các ngành xử lý hàng hóa dễ hư hỏng, chẳng hạn như thực phẩm và dược phẩm, thường sử dụng FIFO để đảm bảo hàng tồn kho lâu đời nhất được bán trước. Phương pháp này giúp ngăn ngừa hư hỏng và đảm bảo rằng giá trị hàng tồn kho phản ánh chi phí hiện tại nhiều hơn.

5. Việc định giá hàng tồn kho ảnh hưởng đến thu nhập ròng như thế nào?

Định giá hàng tồn kho tác động trực tiếp đến giá vốn hàng bán, từ đó ảnh hưởng đến thu nhập ròng. FIFO thường mang lại thu nhập ròng cao hơn, trong khi LIFO mang lại thu nhập ròng thấp hơn trong thời kỳ lạm phát. Định giá hàng tồn kho chính xác là rất quan trọng để hiểu được lợi nhuận và sức khỏe tài chính của công ty.

Cả hai phương pháp đều có ưu điểm và nhược điểm và việc lựa chọn phần lớn phụ thuộc vào hoàn cảnh cụ thể của công ty, chẳng hạn như tính chất hàng tồn kho và điều kiện kinh tế. Cho dù sử dụng FIFO hay LIFO, các công ty đều phải xem xét cẩn thận phương pháp định giá hàng tồn kho và ý nghĩa của nó đối với hoạt động kinh doanh của mình.

Nếu bạn muốn biết thêm về chúng tôi giải pháp lưu trữ công nghiệp Đối với hai phương pháp quản lý hàng tồn kho khác nhau đó, hãy liên hệ ngay với các chuyên gia của chúng tôi về lưu trữ kho hàng và nhận tư vấn lập kế hoạch kho hàng miễn phí.

Vui lòng đọc tiếp, cập nhật thông tin, đăng ký và chúng tôi hoan nghênh bạn cho chúng tôi biết suy nghĩ của bạn.

bản quyền

© 2024 Jiangsu Vijing Logistics Technology Co., Ltd. Đã đăng ký Bản quyền.

MẠNG HỖ TRỢ

MẠNG HỖ TRỢ

Nhận báo giá miễn phí

Nhận báo giá miễn phí